A taxa Selic é um dos pilares da economia brasileira, influenciando desde o preço do crédito até o rendimento dos seus investimentos. Neste artigo, vamos explicar o que é a taxa Selic, como ela funciona, por que é tão importante e de que forma impacta diretamente o seu bolso.

Além disso, vamos mostrar exemplos práticos, explicar como o Copom define a taxa e ainda esclarecer sua relação com a poupança — tudo de forma simples e didática.

O Que é a Taxa Selic?

Antes de tudo, é essencial compreender o que é a taxa Selic.

A sigla Selic significa Sistema Especial de Liquidação e de Custódia, um sistema eletrônico administrado pelo Banco Central do Brasil (BCB), onde são registradas as operações financeiras com títulos públicos federais.

Na prática, quando falamos “taxa Selic”, estamos nos referindo à meta da Selic — a taxa básica de juros da economia brasileira. Ela serve de referência para todas as demais taxas de juros do país, afetando diretamente empréstimos, financiamentos, investimentos e até o câmbio.

De forma resumida, a taxa Selic é o principal instrumento do governo para controlar a inflação e regular o crescimento econômico.

Hoje a taxa Selic está em 15%. Clicando aqui você consegue acessar o site do banco do Brasil para consultar a Selic atualizada e seu histórico.

Para Que Serve a Taxa Selic?

Compreender o que é a taxa Selic também passa por entender para que ela serve. Sua principal função é controlar a inflação e estabilizar a economia.

Veja as principais utilidades:

- Controle da inflação

O Banco Central usa a taxa Selic para manter os preços sob controle. Quando a inflação sobe, o BC eleva a Selic para reduzir o consumo e, assim, segurar os preços. Quando a economia está desaquecida, pode reduzi-la para estimular o crédito e o investimento. - Referência para juros e crédito

As taxas de financiamento, cartão de crédito, empréstimos e até o cheque especial têm a Selic como base. Ou seja, se a Selic sobe, o custo do dinheiro aumenta; se cai, o crédito tende a ficar mais barato. - Base para investimentos

A Selic é o parâmetro para a rentabilidade de vários investimentos de renda fixa, como Tesouro Selic e CDBs. Quando a Selic sobe, a renda fixa fica mais atrativa; quando cai, cresce o interesse por renda variável.

Como a Taxa Selic é Definida?

Saber o que é a taxa Selic também envolve entender como ela é definida. A decisão cabe ao Comitê de Política Monetária (Copom), órgão vinculado ao Banco Central do Brasil.

Como Funciona o Copom

Criado em 1996, o Copom é composto pelo presidente e diretores do Banco Central. Ele se reúne oito vezes por ano, aproximadamente a cada 45 dias, para avaliar o cenário econômico e decidir se a Selic deve ser mantida, aumentada ou reduzida.

Durante as reuniões, o Copom analisa diversos indicadores:

- Inflação atual e projeções futuras;

- Crescimento do PIB;

- Câmbio e política fiscal;

- Mercado de trabalho e crédito;

- Cenário internacional, como as taxas de juros dos Estados Unidos e Europa.

Ao final do segundo dia de reunião, geralmente por volta das 18h30, o Copom divulga sua decisão acompanhada de um comunicado oficial. Poucos dias depois, o Banco Central publica a Ata do Copom, com explicações detalhadas sobre o contexto da decisão.

As próximas reuniões do Copom são divulgadas com antecedência no site do Banco Central.

Na prática, o BC atua no mercado interbancário para que a taxa Selic efetiva — aquela que ocorre nas operações diárias entre bancos — se alinhe à meta estabelecida pelo Copom.

Exemplo Prático: Como a Taxa Selic Afeta o seu Bolso

Agora que você já sabe o que é a taxa Selic e como ela é definida, veja um exemplo prático para entender seu impacto financeiro.

Imagine que você invista R$ 10.000 em um CDB que rende “Selic + 0,5% ao ano”.

- Se a taxa Selic estiver em 13,25%, o rendimento será 13,75% ao ano, resultando em R$ 1.375 de lucro após 12 meses (antes de impostos).

- Se o Copom reduzir a Selic para 10,75%, o mesmo CDB passará a render 11,25%, e seu ganho cairá para cerca de R$ 1.125.

Ou seja, apenas uma mudança de 2,5 pontos percentuais na taxa Selic reduziu seu rendimento em R$ 250.

O inverso ocorre com dívidas: se você tem um financiamento, a queda da Selic pode significar parcelas mais baixas no futuro.

Relação Entre a Taxa Selic e a Poupança

Outra dúvida comum de quem quer entender o que é a taxa Selic é como ela afeta o rendimento da poupança.

Funciona assim:

- Quando a taxa Selic é maior que 8,5% ao ano, a poupança rende 0,5% ao mês + TR (Taxa Referencial).

- Quando a Selic é igual ou menor que 8,5%, a poupança passa a render 70% da Selic + TR.

Por exemplo:

Se a Selic estiver em 13,25%, a poupança renderá cerca de 6,17% ao ano + TR. Já se cair para 8%, o rendimento desce para 5,6% ao ano + TR.

Assim, quanto maior a taxa Selic, melhor o retorno da poupança. Ainda assim, opções como o Tesouro Selic costumam ser mais vantajosas por acompanharem 100% da taxa básica.

Para entender mais sobre o Tesouro Selic recomendamos a leitura do nosso artigo sobre o Tesouro Direto clicando aqui.

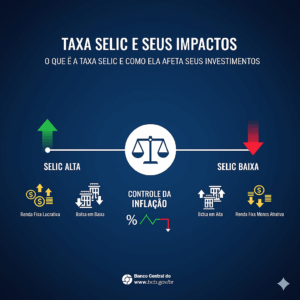

Cenários: Selic em Alta vs. Selic em Baixa

A relação da taxa Selic e investimentos não se limita à Renda Fixa; ela também é crucial para a Renda Variável (como ações, Fundos Imobiliários e Fundos de Investimento). Todavia, o efeito aqui é, em geral, inverso.

Selic Alta (Juros Altos)

- Renda Fixa Mais Atraente: Juros altos tornam a Renda Fixa muito rentável. Por conseguinte, muitos investidores migram da Renda Variável (onde há mais risco) para a segurança da Renda Fixa, o que pode reduzir a liquidez e os preços na Bolsa.

- Custo da Dívida para Empresas: Juros altos encarecem o crédito. Isso aumenta o custo de empréstimos e financiamentos para as empresas. Logo, as companhias precisam gastar mais com juros, o que diminui suas margens de lucro e pode impactar negativamente o preço de suas ações.

- Fundos Imobiliários (FIIs): Os FIIs de tijolo podem sofrer, pois o crédito imobiliário fica mais caro, desestimulando a compra de imóveis e a construção. Os FIIs de papel (que investem em títulos de dívida, como CRIs) tendem a se sair melhor, já que seus rendimentos são atrelados a índices que sobem com os juros altos.

Selic Baixa (Juros Baixos)

- Renda Variável Mais Atraente: Quando a Selic está baixa, a Renda Fixa rende pouco. Assim sendo, os investidores tendem a buscar ativos mais arriscados, como ações, em busca de maior rentabilidade. Isso aumenta a demanda e pode valorizar o mercado de ações.

- Custo da Dívida para Empresas: Juros baixos barateiam o crédito. As empresas conseguem tomar empréstimos mais baratos para investir, expandir e, em consequência, aumentar seus lucros. O mercado precifica essa expectativa de crescimento, elevando o valor das ações.

- Fundos Imobiliários (FIIs): O mercado imobiliário aquece com crédito barato, beneficiando os FIIs de tijolo.

Em suma, o movimento da taxa Selic é um balizador de risco no mercado financeiro, alterando a atratividade relativa entre Renda Fixa e Renda Variável.

Por Que Todo Investidor Deve Acompanhar a Taxa Selic?

Entender o que é a taxa Selic é essencial para qualquer investidor, pois ela impacta:

- A rentabilidade de investimentos;

- O custo dos empréstimos e financiamentos;

- O comportamento da inflação;

- O desempenho da economia e do câmbio.

Mudanças na Selic influenciam diretamente a estratégia de alocação de ativos. Por exemplo, em períodos de alta da Selic, títulos pós-fixados ganham destaque; quando ela cai, ativos de maior risco, como ações, se tornam mais atrativos.

Conclusão

Agora que você já entende o que é a taxa Selic, sabe que ela não é apenas um número anunciado nas notícias — é o coração da economia brasileira.

A Selic influencia preços, crédito, investimentos e até a rentabilidade da poupança. Por isso, acompanhar suas variações é essencial para quem deseja investir com inteligência e planejar melhor o futuro financeiro.

Compreender o que é a taxa Selic é o primeiro passo para dominar o funcionamento da economia e fazer escolhas mais rentáveis, tanto no curto quanto no longo prazo.

Perguntas Frequentes (FAQ)