Se você está pensando seriamente em construir um futuro financeiro sólido, a previdência privada é, sem dúvida, um dos pilares mais importantes. Entender qual plano se encaixa melhor em suas necessidades é fundamental para um Plano de Aposentadoria com PGBL e VGBL eficiente. No Brasil, quando falamos desse tipo de investimento de longo prazo, dois nomes surgem imediatamente: o PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre).

Para aqueles que já investem ou consideram investir em fundos de investimento, permitindo que gestores administrem seu capital, a previdência privada pode ser uma escolha excepcionalmente vantajosa. Embora ambos sejam planos de previdência, as diferenças entre eles são significativas e, se não forem bem compreendidas, podem custar caro na hora de declarar o Imposto de Renda.

PGBL e VGBL não são apenas produtos financeiros, são ferramentas estratégicas. A escolha correta maximiza sua eficiência fiscal e potencializa a acumulação de patrimônio. Este guia detalhado irá desvendar as particularidades de cada um, permitindo que você tome a decisão mais informada.

Por Que Considerar a Previdência Privada?

A previdência privada, diferentemente da previdência social (INSS), não é obrigatória. Ela funciona como um investimento de longo prazo, onde o indivíduo realiza depósitos regulares, ou não, com o objetivo principal de acumular recursos para o futuro, geralmente para a aposentadoria. Trata-se de uma forma de complementar a renda que será recebida pelo INSS, proporcionando uma qualidade de vida melhor ou a possibilidade de se aposentar mais cedo.

A adesão a um plano de Previdência Complementar tem se tornado uma necessidade, e não mais um luxo. A longevidade da população tem aumentado, o que exige que o período de acumulação seja ainda mais eficiente. Além disso, as constantes discussões sobre a reforma da previdência social tornam a busca por alternativas mais seguras e personalizadas uma prioridade para milhões de brasileiros. É imprescindível olhar para o horizonte de longo prazo, pois é aí que o efeito dos juros compostos realmente faz a diferença no seu patrimônio. A Previdência Complementar oferece essa visão de futuro.

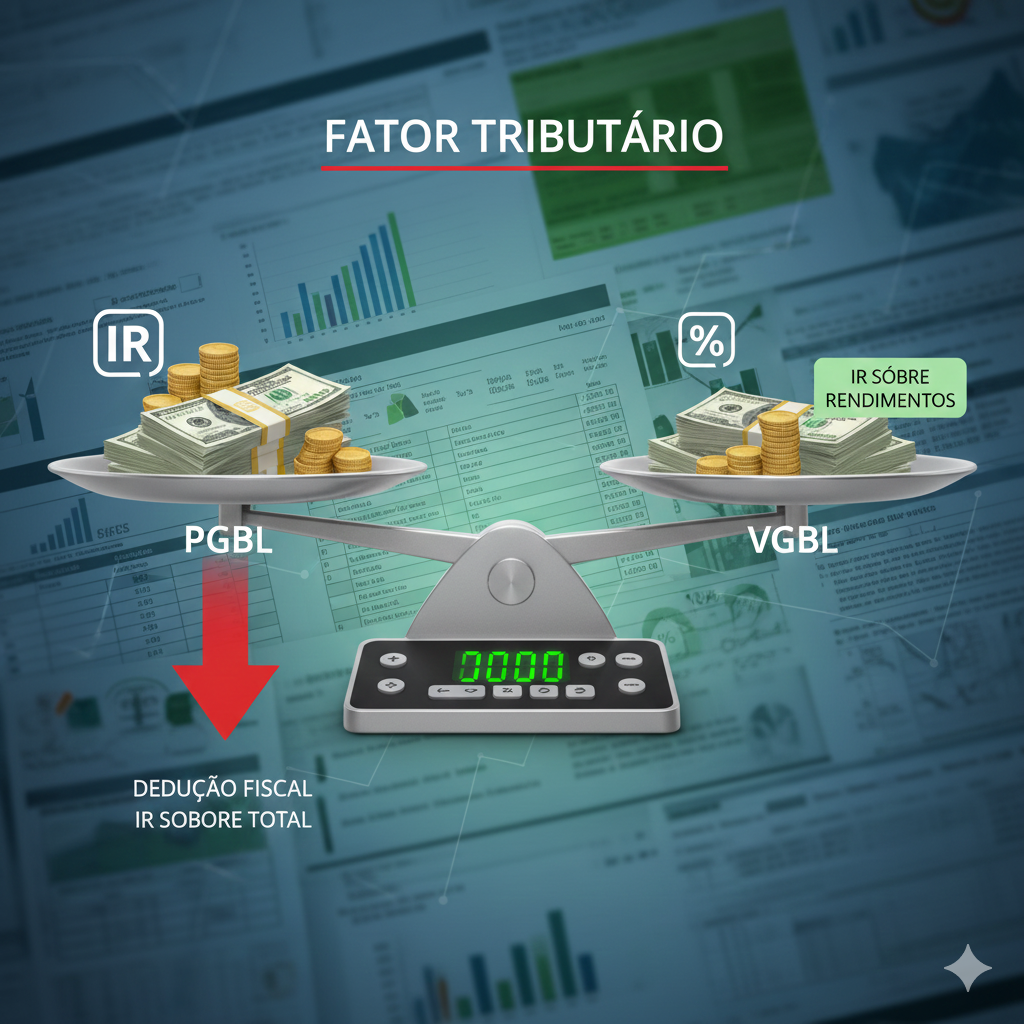

A Diferença Chave: O Fator Tributário

A distinção mais crucial e determinante entre o PGBL e o VGBL reside na forma como o Imposto de Renda (IR) incide sobre os valores investidos e resgatados. Em primeiro lugar, o investidor precisa identificar qual é o seu perfil de declaração de IR. É nesse ponto que a mágica da otimização fiscal acontece, ou não. O impacto do IR pode ser brutal no seu retorno final.

PGBL: Para Quem Declara o IR Pelo Modelo Completo

O PGBL (Plano Gerador de Benefício Livre) é ideal para quem utiliza a declaração de Imposto de Renda no modelo completo. Porventura, essa é a grande vantagem que atrai os investidores. O PGBL permite que as contribuições feitas ao plano sejam deduzidas da base de cálculo do Imposto de Renda, limitadas a 12% da renda bruta anual tributável do indivíduo.

- Dedução Fiscal: Essa dedução significa que, em vez de pagar o imposto sobre a totalidade da sua renda, você paga sobre o valor subtraído das contribuições. Isso pode gerar uma restituição maior ou um imposto a pagar menor, funcionando como um incentivo fiscal poderoso.

- Tributação no Resgate: No momento do resgate ou recebimento do benefício, o Imposto de Renda incide sobre o valor total (principal investido + rendimentos).

Portanto, se você tem uma renda tributável alta e faz a declaração completa, o PGBL é uma ferramenta essencial para o seu Plano de Aposentadoria. É um excelente veículo para diferir o pagamento de imposto e aproveitar o benefício fiscal imediatamente.

VGBL: Para Quem Declara o IR Pelo Modelo Simplificado ou É Isento

O VGBL (Vida Gerador de Benefício Livre) tem características de seguro de vida com cobertura por sobrevivência e é a opção mais adequada para quem utiliza a declaração de Imposto de Renda no modelo simplificado ou é isento de declaração. Por outro lado, o VGBL também é a escolha de quem já atingiu o limite de 12% de dedução no PGBL, mas deseja continuar investindo em previdência.

- Ausência de Dedução: As contribuições feitas ao VGBL não são dedutíveis da base de cálculo do Imposto de Renda na declaração anual.

- Tributação no Resgate: O ponto forte do VGBL é a sua tributação na hora do resgate: o Imposto de Renda incide apenas sobre os rendimentos (os juros), e não sobre o valor total investido.

Por conseguinte, o VGBL é geralmente a opção de escolha para a maioria dos investidores que buscam um Plano de Aposentadoria com PGBL e VGBL sem se preocupar com a dedução fiscal imediata, mas focando na menor base de cálculo do IR no futuro. A flexibilidade do VGBL é um ponto positivo, pois ele se adapta a diferentes perfis de investidores.

Exemplo Prático 1: Como Utilizar o Benefício Fiscal do PGBL

Para visualizar o poder da dedução de 12% no PGBL, imagine a situação de Ana, que faz a declaração de Imposto de Renda completa:

| Detalhe | Valor |

| Renda Bruta Anual Tributável | R$ 100.000,00 |

| Limite de Dedução (12% da Renda) | R$ 12.000,00 |

| Contribuições à Previdência (PGBL) | R$ 12.000,00 |

| Outras Deduções Legais (Saúde, Educação) | R$ 10.000,00 |

| Base de Cálculo do IR Sem PGBL | R$ 90.000,00 (R$ 100.000 – R$ 10.000) |

| Base de Cálculo do IR Com PGBL | **R$ 78.000,00** (R$ 100.000 – R$ 10.000 – R$ 12.000) |

Ao contribuir com R$ 12.000,00 para o PGBL, Ana reduz sua base de cálculo do Imposto de Renda em R$ 12.000,00. Supondo que a alíquota de IR mais alta que ela paga seja de 27,5%, essa redução representa uma economia (ou aumento na restituição) imediata de **R$ 3.300,00** (R$ 12.000 x 27,5%). Este valor que seria pago ao Leão é reinvestido no próprio plano, potencializando o crescimento do capital para a sua Previdência Complementar. Este é o principal Benefício Fiscal oferecido pelo PGBL.

Exemplo Prático 2: Comparação de Tributação no Resgate

Para ilustrar de forma clara o impacto das regras de tributação na hora do resgate, considere o seguinte exemplo:

João e Maria investiram R$ 100.000,00 cada em planos de previdência. Após 15 anos, ambos resgataram o montante de R$ 200.000,00 (sendo R$ 100.000,00 de principal e R$ 100.000,00 de rendimentos). Ambos optaram pela tabela regressiva, atingindo a alíquota de 15% (já que não completaram 10 anos para atingir os 10%):

| Característica | João (PGBL) | Maria (VGBL) |

| Declaração de IR | Completa | Simplificada/Isenta |

| Base de IR no Resgate | Valor Total (R$ 200.000,00) | Rendimentos (R$ 100.000,00) |

| Imposto Devido (15%) | R$ 30.000,00 | R$ 15.000,00 |

- PGBL (João): Embora João tenha se beneficiado da dedução de até 12% ao longo dos anos, no resgate, ele pagará IR sobre os R$ 200.000,00. O imposto de R$ 30.000,00 incide sobre o total.

- VGBL (Maria): Maria não teve dedução ao longo dos anos, mas no resgate, o IR incide somente sobre os R$ 100.000,00 de rendimentos. O imposto é de R$ 15.000,00.

Este exemplo demonstra a importância de ponderar sobre o benefício fiscal imediato versus a base de cálculo do imposto no futuro.

Tabela de Tributação: Regressiva vs Progressiva

Além da escolha entre PGBL e VGBL, você deve escolher entre a tabela progressiva e a regressiva no ato da contratação. Esta escolha é crucial e, em geral, irrevogável.

Tabela Regressiva (Compensação para Longo Prazo)

Este Regime Tributário é ideal para quem pensa em resgatar o dinheiro no longuíssimo prazo (acima de 10 anos). O imposto diminui com o tempo de acumulação:

| Tempo de Acumulação | Alíquota de IR |

| Até 2 Anos | 35% |

| De 2 a 4 Anos | 30% |

| De 4 a 6 Anos | 25% |

| De 6 a 8 Anos | 20% |

| De 8 a 10 Anos | 15% |

| Acima de 10 Anos | 10% (Alíquota Mínima) |

A alíquota de 10% é a menor existente para investimentos no Brasil, reforçando que essa tabela é a favorita de quem busca um Benefício Fiscal no futuro.

Tabela Progressiva (Ajuste à Renda no Resgate)

Este Regime Tributário é mais adequado para quem planeja resgates em valores menores ou em prazos mais curtos, ou para quem terá uma renda tributável mais baixa na aposentadoria.

| Valor Resgatado (Mensal ou Total) | Alíquota de IR |

| Até R$ 2.259,20 | Isento (0%) |

| De R$ 2.259,21 a R$ 2.828,65 | 7,5% |

| De R$ 2.828,66 a R$ 3.751,05 | 15% |

| De R$ 3.751,06 a R$ 4.664,68 | 22,5% |

| Acima de R$ 4.664,68 | 27,5% (Alíquota Máxima) |

A tabela progressiva sofre uma retenção na fonte de 15% no resgate, que funciona como uma antecipação. No entanto, o ajuste final ocorre na Declaração Anual de Imposto de Renda, onde a alíquota efetiva pode ser maior ou menor, dependendo da sua renda total no momento do resgate.

Outras Considerações Importantes Sobre PGBL e VGBL

É importante ressaltar que a previdência privada, seja PGBL ou VGBL, está sujeita a uma série de taxas. A taxa de carregamento (cobrada a cada aporte) e a taxa de administração (cobrada sobre o patrimônio) impactam diretamente a rentabilidade do seu plano. Avaliar as taxas cobradas por diferentes instituições é vital antes de fechar o contrato.

É fundamental saber que os planos de previdência privada, tanto PGBL quanto VGBL, não estão sujeitos ao come-cotas. Esse mecanismo de antecipação semestral do Imposto de Renda, comum em fundos de investimento tradicionais, não se aplica à Previdência Complementar. Essa isenção é uma grande vantagem, pois permite que o capital permaneça investido e rendendo ao longo de todo o período, maximizando o efeito dos juros compostos.

Além disso, a portabilidade é um recurso valioso. Se você estiver insatisfeito com a rentabilidade ou as taxas do seu plano atual, você pode, eventualmente, transferir seus recursos para outra instituição financeira sem a incidência de Imposto de Renda. A possibilidade de portabilidade de previdência proporciona maior segurança ao investidor.

Mais a Fundo: A Questão Sucessória

Um aspecto adicional de extrema relevância em ambos os planos é a sucessão. De fato, a principal vantagem de ambos os planos – PGBL e VGBL – é que, por sua natureza jurídica de previdência e seguro, os valores acumulados não entram no inventário. Isso significa que os recursos são repassados diretamente aos beneficiários indicados, o que agiliza o processo sucessório e evita as custas processuais do inventário.

Apesar de ser a regra geral, e o grande atrativo de ambos os produtos, vale mencionar que há debates jurídicos sobre a incidência do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) em planos PGBL por parte de alguns estados, dada a sua similaridade com investimentos. Contudo, a jurisprudência majoritária reforça a natureza previdenciária, mantendo-os fora do inventário.

Resumo Rápido: Plano de Aposentadoria com PGBL e VGBL

| Pergunta | PGBL | VGBL |

| Tipo de declaração | Completa | Simplificada |

| Base para o Cálculo do IR | Valor Total Resgatado (Aplicações + Rendimentos) | Apenas Rendimentos |

| Imposto no Resgate (Regressiva 10 Anos) | 10% sobre o Total | 10% sobre os Rendimentos |

| Sucessão (Entra no Inventário?) | Não | Não |

| Impacto do Come-Cotas | Isento | Isento |

| Estratégia de Alocação | Usado principalmente até o limite de 12% da renda tributável para maximizar o Benefício Fiscal. | Serve também para quem já tem um PGBL acima do limite de 12%. |

Para quem deseja aprofundar-se nos custos e regulamentações de previdência privada, uma ótima referência é o site da SUSEP, onde são divulgadas diversas informações oficiais.

Conclusão: A Decisão É Sua

A decisão entre PGBL e VGBL é altamente personalizada e deve ser tomada após uma análise minuciosa da sua situação fiscal atual e futura. O Plano de Aposentadoria com PGBL e VGBL deve ser encarado como uma estratégia de longo prazo, onde a otimização fiscal imediata (PGBL) ou a economia de impostos no resgate (VGBL) são as peças centrais.

Próximo Passo

Não se limite aos planos de previdência! Para construir um patrimônio realmente sólido ao longo do tempo, é essencial diversificar — e isso inclui aprender sobre o mercado acionário. Para entender de forma simples e prática sobre ações, leia o artigo do nosso blog: O Que São Ações: Como Funcionam, Por Que Oscilam e Como Investir.

Perguntas Frequentes (FAQ)

Resumo: A diferença prática está na base de cálculo do Imposto de Renda no resgate. No PGBL o IR incide sobre o valor total (aportes + rendimentos); no VGBL incide apenas sobre os rendimentos. Escolher entre ambos depende do seu modelo de declaração (completa vs simplificada) e do objetivo fiscal.

Resumo: PGBL costuma compensar contribuintes que fazem a declaração completa, têm renda tributável elevada e podem usar a dedução de até 12% da renda bruta anual — gerando redução imediata do IR devido ou aumento da restituição.

Resumo: Pode ser — especialmente quando o investidor deseja que o IR incida apenas sobre os rendimentos, reduzindo a base tributável futura. Para quem já esgotou o limite de dedução do PGBL ou declara no modelo simplificado, o VGBL costuma ser mais eficiente ao longo de muitos anos.

Resumo: Em regra, não entram no inventário — os recursos vão diretamente aos beneficiários indicados, acelerando a sucessão. Há discussões pontuais sobre cobrança de ITCMD em alguns estados, mas a jurisprudência majoritária mantém o tratamento previdenciário.

Resumo: A tabela regressiva é indicada para horizonte longo (8–10+ anos) — a alíquota cai com o tempo (até 10%). A progressiva pode ser vantajosa se você espera ter renda menor no momento do resgate ou fazer saques menores. A escolha é estratégica e, na prática, depende do seu prazo e perfil tributário.